在早期,机器人流程自动化源于基本的屏幕抓取、宏和工作流自动化软件。RPA 曾经是一个脚本密集型且能力有限的工具,几乎专门用于为个人用户执行普通的任务,但RPA现在已经发展成为一种企业范围的大趋势,它将自动化置于数字业务计划的中心。

在本期突破性分析中,Wikibon对RPA 趋势进行了季度更新,并分享了 Enterprise Technology Research 的最新调查数据。

RPA 已发展为智能自动化

RPA正在走向成熟。RPA发展得相当迅速,而且在某种程度上,这个缩写正在成为一个误称。RPA的新势头是围绕企业范围内的自动化举措。RPA曾经专注于财务等领域的后台自动化,现在已成为许多大型组织的企业转型催化剂。RPA最初专注于财务部门和其它后台功能的成本节约,但现在已经超越了CFO的权限。

RPA正在解决新问题。Wikibon曾预测,生产力下降的美国和欧洲尤其需要自动化来解决世界上一些最紧迫的问题,而这是正在发生的事情。今天的自动化不仅解决了劳动力短缺的问题,而且对 ESG 和供应链进行了优化,帮助应对通货膨胀的挑战,改善了资本配置。例如,处理当今的供应链问题需要研究、库存管理、优先排序、价格匹配和其它复杂而耗时的过程,RPA 和机器智能的结合帮助管理者压缩时间来评估和优化决策。

云迁移是数字业务的加速器。企业和组织正在迁移到云,并在云上构建新功能。意识到数字业务超越了云和 SaaS,并将数据、人工智能和自动化置于核心,企业和组织利用云和 SaaS,但重新构想了整个工作流程和客户体验。

低代码扩展了TAM可触达市场规模。此外,低代码解决方案正在起飞,极大地扩大了组织对其流程进行修改的能力。

RPA正在颠覆相邻市场。Wikibon还看到与RPA相邻的领域被纳入企业自动化计划中,并且这种趋势可能会持续下去。例如,传统的软件测试工具正在被颠覆。这一点特别重要,因为企业和组织正在将业务云化和SaaS化,并寻找能够跟上转型步伐的现代化测试工具。

更多CIO参与的战略重点。RPA或智能自动化已成为许多公司的战略重点。这意味着让首席信息官参与进来,以确保满足组织的治理和合规性要求;并确保技术和业务线之间的一致性。

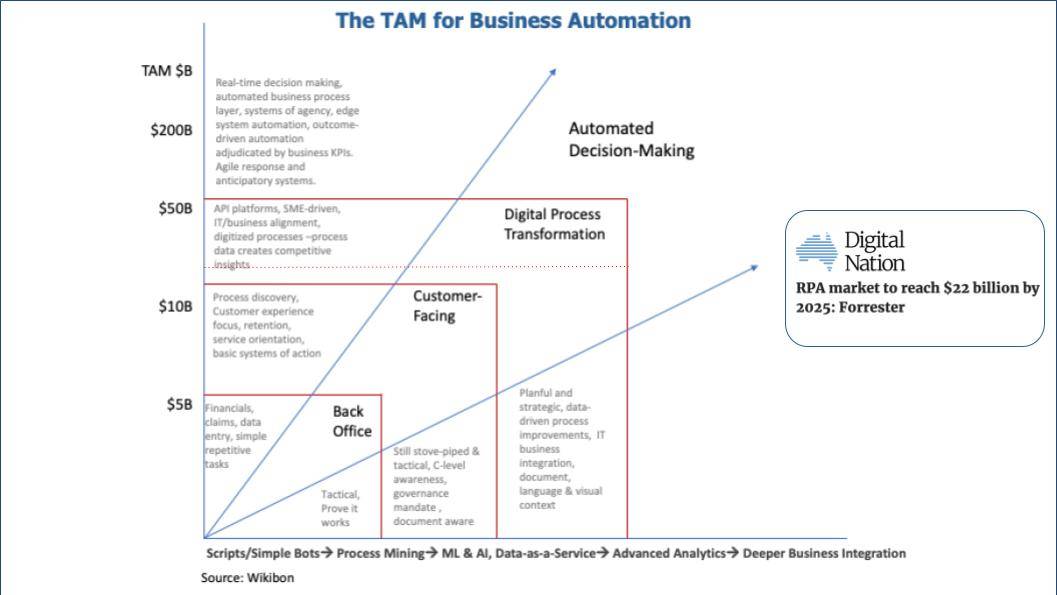

不断扩大的可触达市场

这是四个与RPA相关的参与者的图表,每个图表中都插入了市值。我们将目标锁定在UiPath首次公开募股的时间范围上。

Wikibon认为云计算、自动化、人工智能和数据将会融合在一起……前台和后台的分裂也将会融合在一起。

近期,Forrester 发布了一份由 Digital Nation 挑选出来的新报告,即到2025 年,RPA 市场将达到220亿美元。正如Wikibon的预测,TAM包括整个生态系统,包括服务——与 Forrester 的预测一样。红色的虚线大约在220亿美元的位置,虽然还需要几年的时间,但整个RPA市场正以设想的方式成形。

也就是说,数字化转型从后台开始向前延伸,与面向客户的流程相融合,正成为数字化转型的核心要素,并最终进入自动化系统领域,其中自动化技术要足够可靠,从而为更广泛的企业活动做出实时决策。

这种情况将在2020年代不断发展,并成为一个价值数千亿美元的巨大市场。

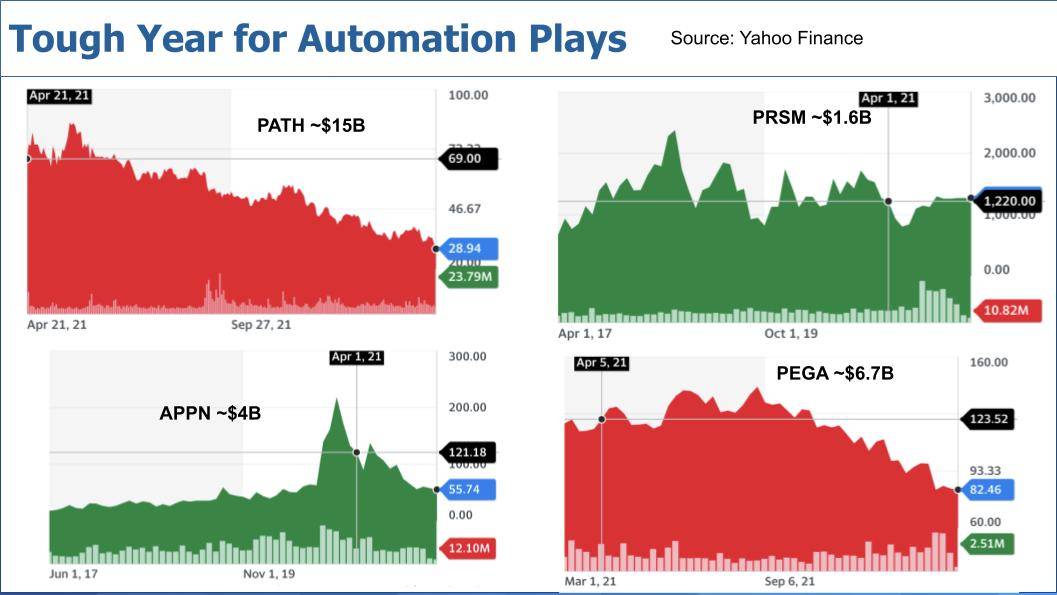

对于自动化上市公司来说,这是艰难的一年

对投资者来说不幸的是,在过去的12个月里,客户对自动化的热情并没有转化为该行业股价的势头,如下所示。

这是四个与RPA相关的参与者的图表,每个图表中都插入了市值。我们将目标锁定在UiPath首次公开募股的时间范围上。

热门科技公司的问题在于,在首次公开募股之前就开始大量造势,因为它们筹集了众多的私人资金,不得不吹捧自己的估值,而导致在首次公开募股时出现了很多泡沫,因而很难在短期内获得回报。再加上零利率环境、疫情期间科技股的繁荣以及这些公司的高增长,导致出现估值过高且通常无利可图的资产,这些资产无法维持营收增长——特别是当通货膨胀开始出现并破坏分析师的净现值模型时。因此,投资者只能等待它走出来,以获得一个不错的回报——假设该资产在长期能够赢利。

UiPath于去年4月首次公开募股,可以看到股价稳步下跌。UiPath的F轮投资者是以350亿美元的估值进入的,而这个估值已经减少了一半以上。然而,UiPath是行业的领导者,这个行业当下需要投资者的耐心,也希望这个行业在长期内不会辜负投资者的期望。

Blue Prism的模式是一个反常现象,因为它在与Vista的竞购战后被SS&C Technologies收购,所以这就是股票一直保持上涨的原因。Vista是一家私募股权投资公司,它拥有Tibco并打算将这两家公司合并在一起。这是大家一直很喜欢的策略,因为RPA将被集成到应用程序套件中,Tibco作为集成者能够很好地执行这项战略。但SS&C显然说过自己也可以这么做,最终他们以UiPath价值的10%获得了一个成熟的RPA技术栈。因此,接下来也许会看到一个急剧的变化,或者他们会抬高价格、挤压现金流,这必须等待和观察。

在上图还展示了另外两个不是RPA专长的参与者。Appian是一个低代码业务流程开发平台,Pegasystems当然是一个长期的业务流程参与者,表现相当不错。但自去年4月以来,这两只股票都受到了相当大的影响。

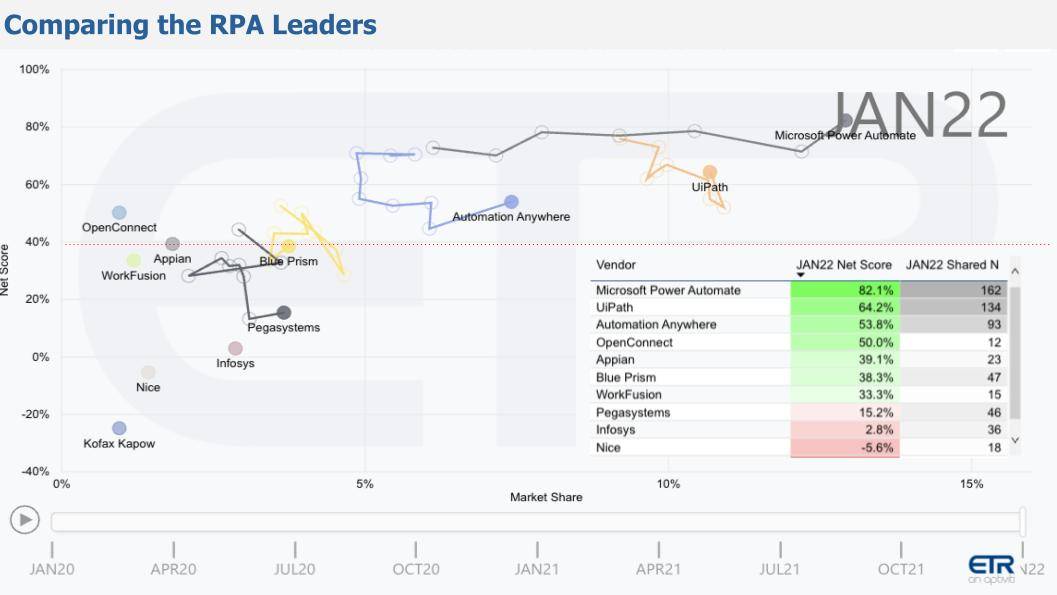

RPA参与者显示强劲势头

上面的 ETR 调查数据为该行业的大多数参与者展示了相当强劲的前景。该图在纵轴上描述了净得分或客户支出势头,在横轴上描述了市场份额或相对于ETR数据集中的其它公司和技术的普及程度。40%的红色虚线表示一个公司的支出水平升高。ETR 的工具可以跟踪一段时间内的进展,而上图追溯到2020年1月。图表上的各种波浪线显示了这一点。

微软对RPA专业玩家的威胁有多大?

2020年,微软以超过1亿美元的价格收购了RPA公司Softomotive,以提高其Power Automate产品,1亿美元对微软来说可以说是“午餐钱”。微软在5月收购了该公司,看看微软在10月的ETR调查中出现的灰线,处于一个高度上升的水平,一直停留在那里并向右上升,显示了微软的“垄断”型优势。

然而,Power Automate实际上是个人生产力工具,也只是微软庞大软件产品的一部分。UiPath、Automation Anywhere和Blue Prism客户与Power Automate用户之间有大量的客户重叠。事实上,在ETR调查中显示的162家微软Power Automated客户中,有51家也在使用UiPath,34家使用Automation Anywhere,25家使用Blue Prism,这代表了调查中这些公司各自客户中的显著比例(30%以上)。在这些 Power Automate 客户中,所有这三个供应商的净得分都远高于 40%线——这意味着尽管与Power Automate共存,但这些软件公司在微软账户中的支出势头仍然十分强劲。

这是为什么呢?在与众多客户的交谈中,他们认为专注于RPA的企业自动化平台比Power Automate的功能更丰富,能力更强。但Power Automate对他们来说是一个方便的、低代码、易于部署的工具。因此,两者都有其作用。这非常值得注意的,微软永远不应该被轻视。

UiPath & Automation Anywhere保持领先地位

上表中另外两个突出的领导者是UiPath和Automation Anywhere。两者都有较高的净分数,并且都在数据集中有显著的表现。可以通过弯曲的线条看到他们如何走到今天的位置。Wikibon曾在2021 年的预测文章中预测Automation Anywhere将进行IPO,但尚未发生。该公司显然还没有准备好,而是引入了新的管理层。该公司引入了Chris Riley作为公司CRO,也做出其它改变以支撑业务发展,但仍错过了美联储在过去两年中创造的IPO窗口,主要的原因很大程度上在于其商业模式缺乏可预测性。

尽管Automation Anywhere已经显示出其产品尚可,但其产品可能并不适合市场。Chris Riley是世界级的销售领导者,也是科技行业的佼佼者之一,他知道如何建立一支优质的GTM团队。他可能会完全重新塑造销售团队、合作伙伴联盟和渠道。Wikibon对此有很大的信心,认为该公司将蓬勃发展。

至于Automation Anywhere的IPO或其它退出(例如收购)的时间,目前尚不清楚。在当前市场动荡的情况下,也无法知晓IPO是否可行。Automation Anywhere筹集了大量资金(超过8亿美元),最后的估值略高于70亿美元。如果UiPath的估值为150亿美元,可以推测Automation Anywhere的估值不可能超过100亿美元。收购方必须支付100亿美元以上的费用,像Salesforce、ServiceNow或SAP这样的大型软件ISV是否有必要这样做。他们都有自己的小型RPA项目,而RPA/智能自动化实际上是一种横向布局。对于ISV 的收购者来说,这将是一次重大的变革。

再看Blue Prism和Pegasystems。上图中纵轴上Blue Prism的位置是非常值得尊敬的,在一个庞大且不断增长的市场中以不到20亿美元的价格进行收购,对于 SS&C Technologies 来说是一个不错的中等规模的收购,该公司的估值为190亿美元,股票表现强劲。

最后一点是关于Pega的。Pega不是RPA专家,但他们有RPA产品,在ETR数据中占有一席之地,而且有相当大的市值。

深入了解客户支出概况

下面是对净得分支出数据的另一种看法。

获得净得分的方式是 ETR 询问客户是否首次采用一个平台——以浅绿色表示;与去年相比,在平台上的支出是否增加了6%或更多——以深绿色表示;支出是否平坦(以灰色表示);支出是否下降了6%或更糟,或者在离开并退出平台——以鲜红色表示。

从绿色中减去红色,就得到了净分数——右边是每家公司的分数,与调查中的N一起显示。

因此,除了Pega,每家展示的公司都有两位数的新采用率,这对该行业来说是一个非常积极的信号。UiPath和Automation Anywhere的净分数分别为64和54,远高于神奇的40%大关。我们从ETR调查中得到了关于这两家公司的一些其它数据点。

F500中的UiPath净得分为91%,G2000中的净得分为77%,而其总体平均得分为 64%。这说明该公司在大公司中的地位很高——尽管它在小公司中也很稳固。当被问及为什么购买UiPath而不是其它产品时,客户提到的是(按顺序):强大的功能集、技术领先以及与现有环境的兼容性。

Automation Anywhere在F500中的净得分为72%,远高于整个调查的平均水平,但在G2000中则下降到46%,低于总体平均水平。因此,这也是 Chris Riley 正在努力的方向——尤其是与合作伙伴之间的。当被问及为什么从Automation Anywhere购买产品而不是其竞争对手时,客户提到了强大的功能集、技术领先和快速的投资回报。

顺便说一句,Wikibon相信Automation Anywhere和UiPath的价值实现时间,相对于历史上大多数技术项目来说是大幅压缩的——RPA通常会带来相当快的回报。

自动化是庞大的转型议程

目前来看,这个领域正在发展——它正在快速发展,并且会因为客户的吸引力、投入到这个领域的资金水平和竞争环境而保持快速发展。

扩展用例。新的转型议程正在出现。在COVID之前,转型催化剂是后台办公效率。在疫情期间,这种效率被加速推动。组织正在从被迫向数字体验迈进的过程中吸取教训,并意识到:1)他们可以解决比以前设想的复杂得多的问题;2) 为了实现业务的云化和SaaS化,他们需要将自动化以及数据和AI作为核心,以完全转变为数字技术公司。

跨企业系统集成。现在已经远远超越了自动化定制任务和常说的“临时凑合的方案”。我们看到更多的跨系统整合,如ERP、人力资源、财务、物流、协作、客户体验……重要的是,这必须通过API整合,延伸到更广泛的生态系统,以推动进一步的扩展和整合。

解决更复杂的问题。语义工作流(基于工作上下文)正在增长,以解决更具挑战性的问题。这超越了线性的流程自动化,而使用机器智能观察、学习、推断和行动,找到新的流程自动化路径以及发现其它流程自动化的机会。想象一下,用一个更加智能的流程来代替现有的线性流程,智能流程可以学习、预测、感知和行动,这就是工作自动化的未来。

C级别的高管们正在努力。我们也看到了更多的C级管理人员的参与,特别是CIO,但也有首席数字官、首席数据官和业务线的领导者从低代码解决方案中受益,这使得更多的参与者能够直接参与到自动化工作中。

现在仍处于早期阶段。Wikibon认为,该行业尚未触及S曲线的陡峭部分,它仍在建立自己的势能,大型公司正在引领创新、投资于卓越中心和培训、挖掘新的流程方式。Wikibon认为这才刚刚开始。

因此,请密切关注这一领域——它不会是昙花一现。(文/云科技时代编译)

本文是51RPA中文社区原创文章。发布者:RPA小当家,转载请注明出处:https://www.51rpa.net/rpanews/9431.html