近日,智慧稽查系统降落深圳!智慧稽查系统到底有多强大?税务稽查是怎么找上你的?今天起,10种情形7个行业,风险巨大,查到必罚!

重磅!税局公布:智慧稽查系统来了!

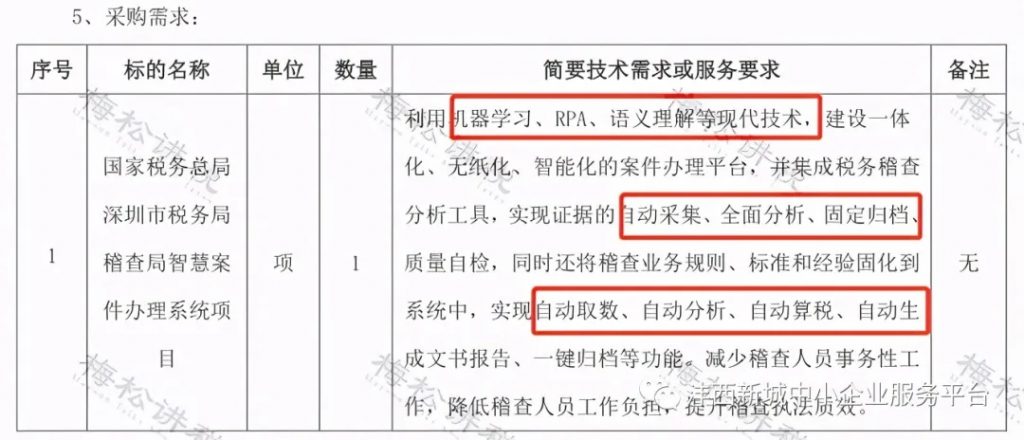

近日,国家税务总局深圳市稽查局公布智慧案件办理系统的中标结果。“智慧稽查”时代来了!

一、智慧稽查系统是什么?

智慧稽查系统的智慧体现在以下两个方面:

工具:机器学习、RPA(机器人流程自动化)、语义理解的现代技术。

功能:自动采集、全面分析、固定归档、质量自检,同时还能实现自动取数、自动分析、自动算谁、自动生成文书报告的功能。

智慧稽查系统的特点,总结一下就是“全面、自动化”,能够降低稽查人员负担,提升稽查效率。

不得不感叹,税务稽查也走在了技术的最前沿!

二、智慧稽查即将上线

智慧稽查有多强大?10大方向,360度无死角监测!

相比于之前的税务稽查系统,智慧稽查功能升级了很多,有一种“谍报系统”的感觉!数据稽查系统的数据中枢是情报分析管理系统。它从5个方面进行项目建设。

一、违法企业发现

它基于内外部数据,结合业务专家办案经验,主动扫描发现潜在违法风险企业,从而主动出击打击违法犯罪。

二、疑点线索分析

能针对不同来源的线索信息,梳理线索分析的差异性,提炼线索分析的重点,制作线索分析报告。

三、手法感知预警

对各类涉税违法行为进行监控,对涉税违法行为的新风险、新手法及时感知预警。

四、业务数据互动

建立互联网采集模块,汇集与公安、海关、人行交换的业务数据,为稽查选案分析提供多源数据支撑。

五、违法态势研判

针对不同涉税违法行为,从行业分布、 区域分布、犯罪趋势等维度对税收违法走势进行分析预测。

同时,还将建立5大智能分析系统。

1、虚开增值税发票智能分析。

根据虚开违法行为的特点进行智能分析,从而对虚开行为事前检测,及时预警,事中事后快速反应。

2、骗取出口退税智能分析。

从资金流、票流、物流等维度,结合行业特征知识,从海量的数据中对企业骗税违法行为深入挖掘分析,精准发现违法线索。

3、偷逃税智能分析。

构建企业偷逃税行为分析模型,实现对企业偷逃税行为的快速、精准识别。

4、重点行业涉税违法智能分析。

利用企业违法行为预测、敏感商品挖掘等,主动监测重点行业动态信息,对异常的涉税行为进行提早发现,为税务稽查提供针对性的监管辅助支撑。

5、主要税种涉税违法智能分析。

基于企业向税务机关提交的纳税申报、财务报表等数据,结合企业的开票情况,建立对纳税申报、财务报表以及发票往来情况的智能化监测分析组件,支持对企业进行商品开票量监测、申报异常监测以及税负率异常监测,实现重点税种、重点行业企业异常行为的常态化监测。

通过这10个方面,可谓是360度无死角的分析检测,不给违法犯罪留死角!

对企业有啥影响?10种情形,7个行业被严查!

一、各注册信息有异常

例如,登记注册地址是虚拟地址,不符合对外经营的条件,法人、财务负责人年龄偏大,成立时间短,但业务量急剧增加。有这种特征的企业,非常可能是虚开发票的空壳企业,必须严查!

二、买发票

很多公司缺少成本费用,就想到买发票,尤其以建筑公司、劳务公司最多。但即使走了账、签订了合同,但货物流却很难一致,在大数据稽查的背景下,纸是包不住火的!

三、发票用量大幅增加问题

税局对发票的管理一直都是非常严格的,不管是办理增额还是增量,都会去现场审查,后期也会加大监管力度。

四、农产品抵扣问题

免税的农产品一直都是虚开发票的主要源头之一。如果企业有大量的农产品销售发票,就非常容易被税务局盯上。

同时,如果企业是用农产品核定征收的办法计算抵扣增值税的,由于税额都是自己根据销售量、单耗等数据计算的,非常可能弄虚作假,也是税局的重点关注对象!

五、骗取出口退税

骗取出口退税由于获利丰厚,在实务中屡见不鲜。骗税方式也不断演进,报关行、货代等中介机构参与,采用“真实票单、有货流动、虚构资金”等方式。

注意了,智慧稽查的背景下,税务将加强与海关数据的共享,对报关行、货代等特殊行业将进行检测,对异常的的涉税行为进行事前的监测管理。

六、大额公转私

随着税务与九大商业银行的联网核查,以及今年大额现金管理制度的陆续试点,未来公转私必定是严查的重点。还想用私户收款少缴税?还想用现金发工资不缴纳个税?查到必罚!

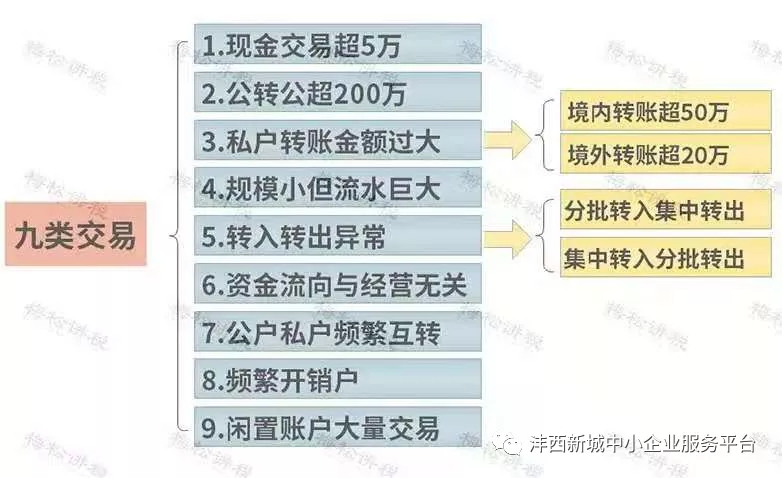

注意,以下9类交易最容易被稽查!

七、税负率异常

税负率能非常直观体现企业缴税情况,因此是企业风险分析非常重要的一个指标。以下几种情形,纳税人非常可能被约谈。

1、企业税负与本企业不同期间,与同行业其他公司对比,变动异常,过高或过低。

2、税负率与企业的开票情况、取得支出发票情况差异过大。

3、企业的进项变动率远大于销项税额变动率。

4、在水、电等能耗变动不大的情形下,税负率差异过大。

建议企业赶紧自查税负率。税负率过低的正常原因有:

1、产品附加值低。

2、购进固定资产、购进了规定资产和不动产导致进项税额过大。

3、行情波动价格下降。

4、原材料、产成品的库存大。

正常原因导致的税负率低,税局检查后提供证明,作出解释即可。

税负率过低的非正常原因有:

1、漏报收入

2、延迟收入

3、多计算进项,比如该进项转出的没有转出。

4、税率适用错误。

非正常原因导致的税负率过低一定要警醒,及时修正。

八、长期零申报

连续3-6个月零申报或者不申报,将被列为非正常户。

九、享受税收优惠

重点检查满不满足税收优惠的享受条件,比如,高新技术企业,弄虚作假的,一律“摘帽”!

十、重点税源企业

重点税源企业由于税收贡献大,自然是稽查的重点,即便是报表也要比别人多报送几张,不光报送给税务,还有统计局、商务局、工信部等部门。各部门数据联网后,企业就“透明”了,还想弄虚作假?可太难了!

十一、重点行业

1、电商行业,赚钱不交税的时代过去了。

2、建筑行业,买票的行为实在是太普遍了!

3、劳务派遣行业,人工费的问题是个大问题。

4、医药行业,虚开风险非常大。

5、外贸行业,出口退税最容易出问题。

6、高新技术企业,享受优惠多,自然要严查!

7、石化行业:变名销售现象严重,涉嫌虚开犯罪风险大。

附:

本文是51RPA中文社区原创文章。发布者:RPA小当家,转载请注明出处:https://www.51rpa.net/rpanews/8805.html