机器人流程自动化(RPA)解决方案仍然是对业务技术采购者最有吸引力的投资之一——Wikibon对2020年的整体技术支出进行了预测,全年仍保持在-4%至-5%的低水平。相对于以前的调查,Wikibon确实看到一些传统RPA应用领域的疲软,如大型金融机构、保险机构和庞大的公共和私人机构。但是,相对于其它技术投资而言,RPA仍是那些维持最强支出动力的行业中的最高项目,与机器学习/人工智能的支出并驾齐驱,领先于容器和云计算。

在由ETR(企业技术支出调查公司)提供支持的Wikibon CUBE Insights中,Wikibon介绍了最新的RPA趋势以及相关调查数据。

该细分市场的重点

尽管Wikibon对今年的整体技术支出预测不高,但对RPA软件的需求继续以60-70%的速度增长。请记住,RPA模仿人类计算机交互,使用软件脚本或机器人在离散步骤的运行时流水线中执行人类任务。这种做法首先在后台功能中流行起来——大多是作为无人值守的机器人。

本次疫情似乎正在加速前台的RPA采用,这在前台和后台的流程、策略和实施之间造成了某种分裂。数字化转型计划以多种方式创造前台和后台之间的连接组织,Wikibon认为这种联系是数字化工作的关键。

竞争激烈

竞争态势正在升温。两个新兴的领导者,Automation Anywhere和UiPath正在超越其它对手,而像Microsoft、IBM和SAP这样的大型软件供应商正在进入市场,并将RPA定位为产品功能。同时,传统的业务流程参与者继续专注于将其客户带入更广泛的自动化之旅。然而,在Wikibon看来,这三个组成部分都在一个冲突的过程中,而更深层的自动化目标才是“北极星”。

两个重大变化

首先——Wikibon扩大了对RPA总体有效市场(TAM)的思考,并将其扩展到更符合买方目标的更广泛的自动化议程。换句话说,TAM比Wikibon最初想象的要大得多。

第二——Wikibon不再认为这是一个赢家通吃或大多数的市场。特别是,虽然Wikibon先前的分析显示UiPath在市场上处于领先地位,但也看到了更具结构化的竞争动态,并且数据表明其它玩家包括Automation Anywhere和一些较大的现有公司将挑战UiPath在该领域的领导地位。与许多发展中的软件市场一样,目前还无法预测最终的胜出者。

疫情的影响

传统观点表明并且Wikibon也认同,由于新冠病毒的流行,企业自动化任务已经被往前提速了几年的时间。这里有三点:1)COVID使高管们将数字化转型置于优先级列表的前列;2)自动化并非易事,希望与现实之间是有区别的;(3)Wikibon认为,还有另一个推动自动化的因素,它能够经受住疫苗或群体免疫的考验,那就是生产力的差距。

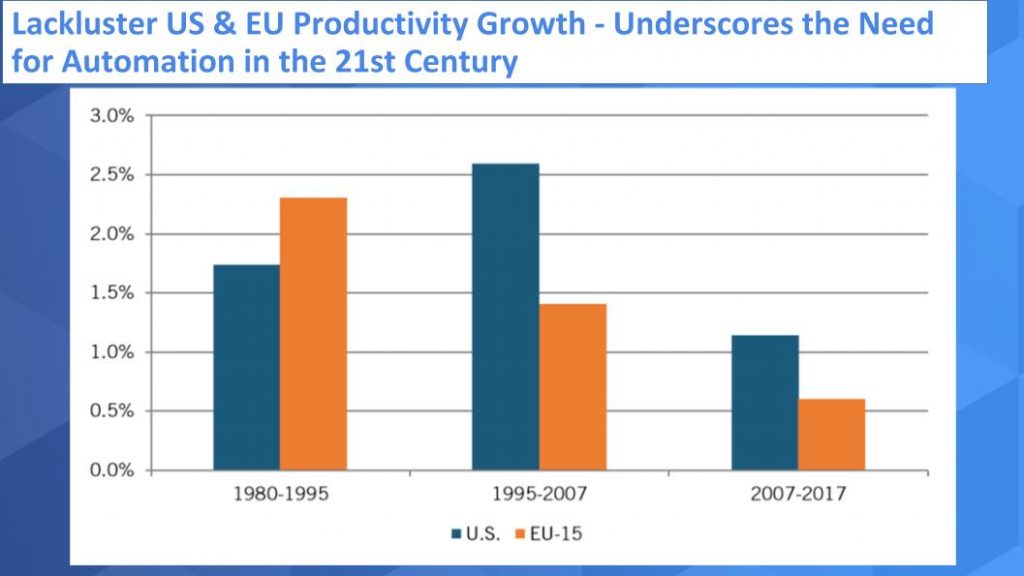

仅靠人力无法解决世界上最大的问题

下面由作者David Moschella绘制的图表强调了这一现实点,首先引起了Wikibon的注意。

具体来说,自个人电脑和互联网带来的个人生产力繁荣以来,已经看到美国和欧盟的生产力明显下降。Moschella提出的前提是,为了解决2020年代及以后的巨大挑战,自动化是必不可少的。气候变化、全球竞争力、老化的人口和基础设施、大规模赤字、大规模移民、可持续的食物来源、医疗保健都需要向系统注入大量的自动化来解决这些领域的相关问题。人类劳动不是答案。

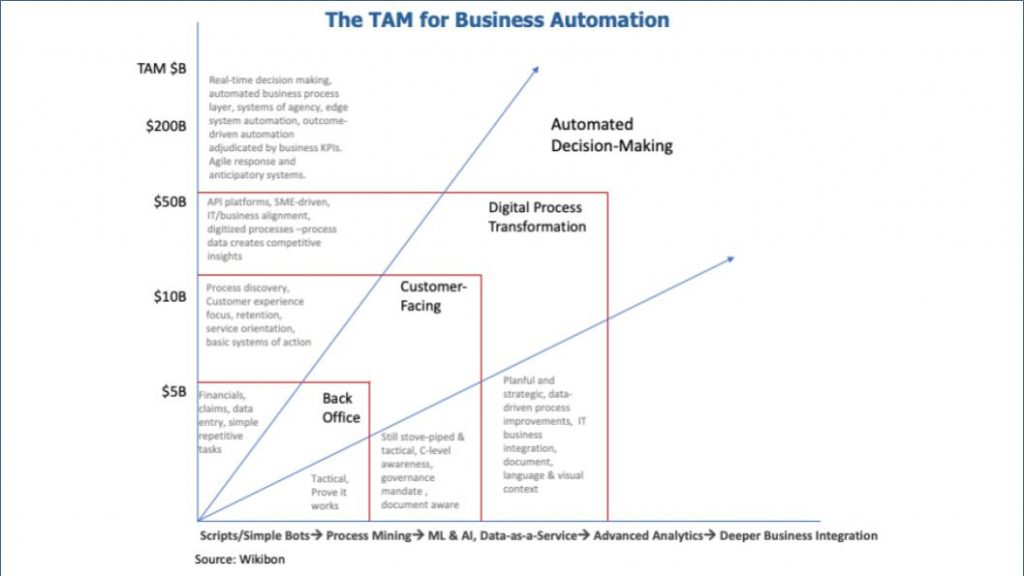

RPA总体有效市场的新思考

下面的图更新了Wikibon对RPA的TAM的期望。第一个结论是,Wikibon预想了一个业务自动化的市场——远远超出了软件机器人的范围,它们在前两层中都有表现。如果需要的话,后台和前台会分开。而Wikibon看到这两者在第三层通过数字化转型计划走到一起。但是Wikibon也设想了一个大规模的市场,就是自动化决策和非常深度的业务整合,系统之间相互沟通、实时决策。

这足以说明PRA是一个由多层技术和服务组成的巨大市场,这为多个参与者提供了巨大的机会。

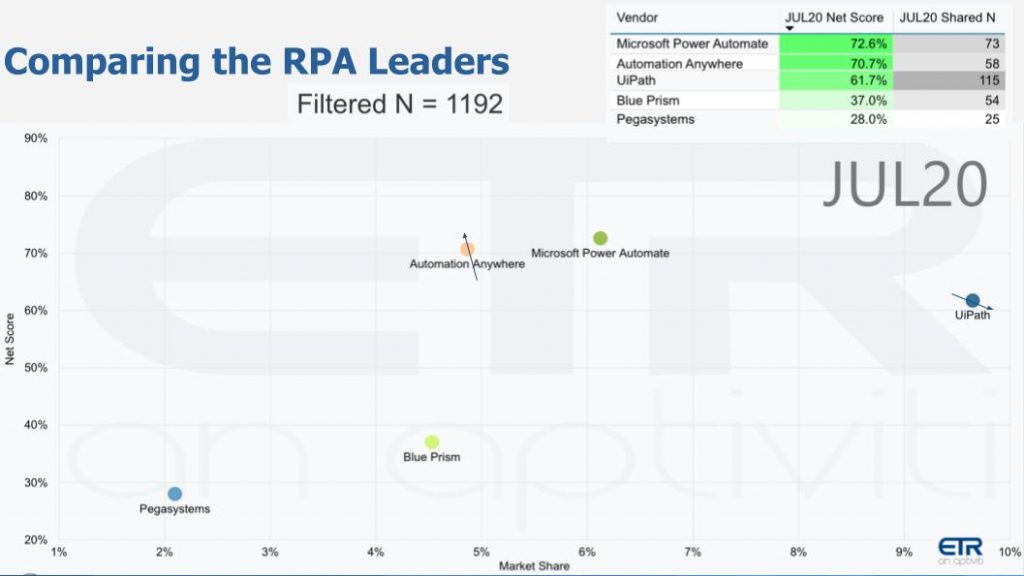

RPA支出调查数据

下图绘制了RPA领导者的两个重要指标——Net Score净得分(Y轴上的消费势头)和市场份额(X轴上的市场普及性)。净得分是一项简单但有效的衡量标准,比如在最近的调查中,它询问买家“您下半年的支出是否比原计划多还是少?”净得分是由多的部分减去少的部分得出的,图中右上角绿色高亮处显示。请注意,调查中的总N为1,192,可以在右上角的灰色区域看到每个供应商的响应数量。Wikibon排除了任何没有得到至少25个响应的RPA供应商。

净得分:Automation Anywhere和UiPath 交换位置

在X轴上,可以看到Automation Anywhere和UiPath 从Wikibon的上次更新中基本上已经交换了位置。这表明相对于2020年上半年,Automation Anywhere客户期望下半年的支出势头比UiPath客户更大。UiPath的净得分仍然高达62%,但这是自Wikibon报道AA取得净分数领先以来的第一次,小箭头表示它们各自动量的大致方向。

在图表上,还可以看到Blue Prism和Pegasystems,尽管它们远低于Automation Anywhere和UiPath,但对于更成熟的玩家而言,这些净得分都是相当可观的。同样,Wikibon不认为这两家专精于RPA。特别是Pegasystems,该公司已经建立了远超RPA的自动化玩法,并建立了很棒的业务。在很多方面,他们正受益于新手们的炒作。Wikibon对Pegasystems创始人Alan Trefler和其团队所建立的业务感到敬畏,这是一家收入10亿美元、估值超过90亿美元的公司;不仅股价接近历史最高点,而且在没有外部资本的情况下将公司带入了IPO。

此外,可以看到微软的Power Automate正用1.0产品打破了市场竞争动态。

【注意:净得分是一种前瞻性指标,根据调查进行的时间,衡量相对于过去实际或过去预期的支出势头。对于7月份的调查,ETR询问了相对于上半年的下半年支出预期。虽然较高的净得分是实力的象征,但也必须考虑到,如果上半年支出疲软,那么该公司的净得分水平可能会升高。反之亦然,换句话说,如果一家厂商在上半年支出强劲,那么在下半年可能会出现更难比较的情况,从而导致净得分出现逆风态势】。

在调查中,市场份额有利于UiPath

在X轴上,可以看到UiPath具有市场份额领先优势,但是Wikibon想提醒的是:市场份额是调查中普遍性的指标,可以通过将某个行业中卖方的提及次数除以调查中的提及总数来计算。因此,可以看到UiPath在市场声量份额(Share of Voice)中领先,但仍不到调查基础总数的10%…因此该市场有很大的增长空间。

因为UiPath一直以来都是单点产品的集合,并且非常重视简化最终用户的采用。而 Automation Anywhere 的市场营销通常涉及到进入大型客户,并向业务部门出售端到端的数字化转型计划。正如之前所说的,这两家公司和其它公司正处于竞争过程中。UiPath已重组其产品和定价策略,以抓住更大的机会。但是,由于UiPath的传统,它在ETR数据集中占有更大的份额是显而易见的。在Wikibon看来,这使得Automation Anywhere第一名的净得分排名更加令人印象深刻。

另一个细微差别是,ETR往往偏重于企业的IT部门,尽管它是企业技术支出的重头,但数据存在偏差。因此,这意味着RPA在支出计划中可能更强劲——而且它已经是相对于其它部门的第一。

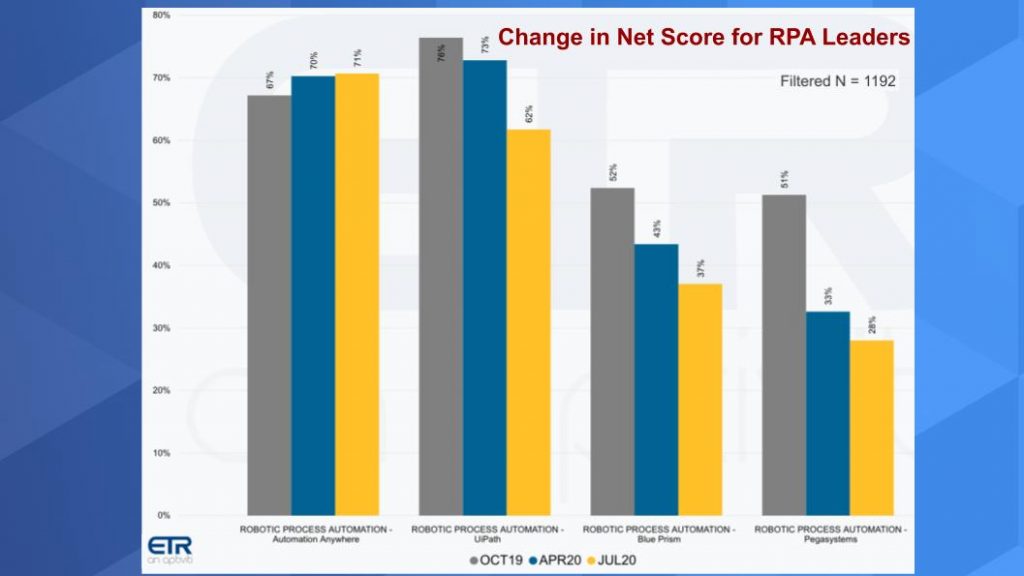

领导者的净得分如何变化

下图显示了Automation Anywhere、UiPath、Blue Prism和Pegasystems在三个调查期内的Net Score或支出势头的变化,包括去年10月、今年4月美国封锁高峰期和最近的7月调查。

在这里,您可以看到Automation Anywhere正在加速并领先于UiPath,并且是图表上唯一一家净得分不断增长的企业。同样,尽管之前的调查相对下降,但UiPath仍然保持较高水平。另外Pegasystems股价YTD上涨了近40%,过去12个月涨幅超过60%。所以,因为他们并不是那么只专注于RPA,而且本身确实不是一个IT领域的玩家,所以调查数据在这种情况下进行了调整,但确实看到Pegasystems从去年10月的高位回落。

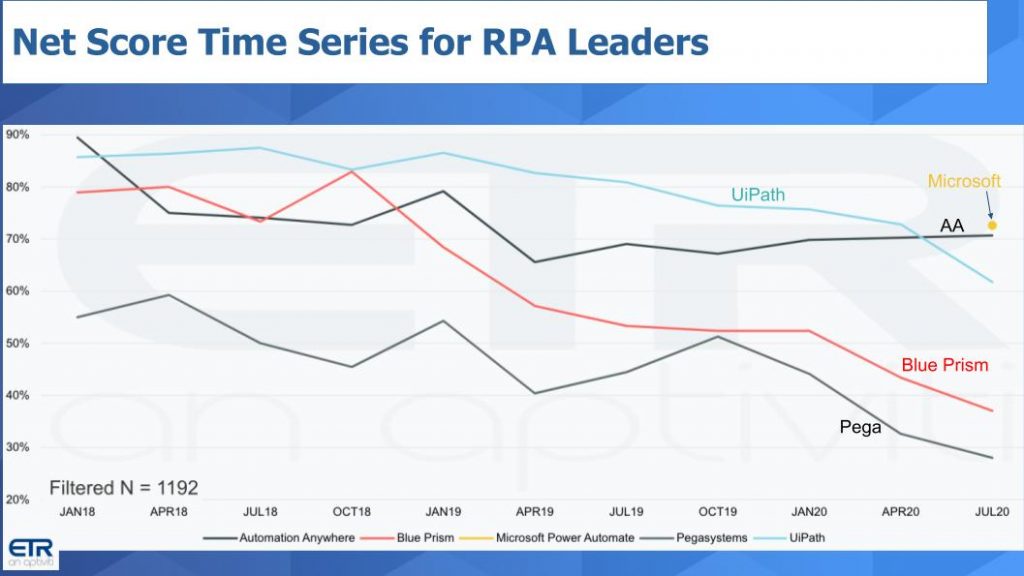

净得分的时间序列视图

下一个图表只是扩展了时间框架,显示了2018年1月的更细粒度的调查数据……因此是11个季度调查快照。

可以看到Automation Anywhere首次超过UiPath,这是自Net Score开始捕获该部分以来的第一次。UiPath和其它公司在这次调查中净得分出现了明显的下降。微软是一个例外,因为它刚开始出现在数据中,它正在迅速切入市场。

市场份额的时间序列视图

下面这张图表显示了另一个度量标准,这是市场份额或市场普及程度在一个时间序列中的变化。

这些数据是基于提及的次数,因此并不表示实际支出金额。可以看到UiPath在2018年10月如何摆脱困境,这与公司大力推动活动(UiPath Forward)和培训相吻合。该公司确实在建立自己的市场地位和知名度方面做得很好。

为了便于理解上下文,Wikibon在图表的左上角叠加了图表。它以绿色显示“净得分”,以灰色显示“共享的N”,并在“共享N”上进行排序。这是指在1192个总响应中,每个供应商被提及的次数。因此,其中一些有小的N数未被强调,除了UiPath的升级是值得注意的。

市场很大,但要赢得客户才能赚钱

Wikibon讨论了自动化任务和COVID-19的破坏效应。不仅如此,尤其是美国和欧盟面临的生产力压力使其很难为世界面临的大问题而投入劳动力。

所以,这给科技公司和从业者带来了推动自动化的巨大机会。在最初的大数据时代,Wikibon就说过这句话——其实在上个十年初期,Peter Goldmacher就在theCUBE上和Wikibon有过这样的讨论。那些能够实现自动化的公司将成为真正的大赢家,不仅仅是科技企业。当然,正如Wikibon所看到的——许多大型科技公司正从大型自动化中获得巨大利益,但更广泛的行业也有巨大的上升空间。

这建立了一个多维竞争环境。Automation Anywhere和UiPath正在激烈竞争。Automation Anywhere刚刚请来Chris Riley负责市场推广,这是一位了解复杂企业销售的玩家……而UiPath正在以最快的速度招聘工程师。而另一个维度则是像AA和UiPath等与捆绑销售商之间的经典战役,这些捆绑销售商将自动化作为其服务的一个特性。微软、IBM、SAP等都认为自动化是一个巨大的机会,大家都会跳上这个行列,因为这价值数千亿美元。

本文是51RPA中文社区原创文章。发布者:RPA小当家,转载请注明出处:https://www.51rpa.net/rpaedu/8026.html