RPA+AI,正在成为AI领域看得见的一股潮流,各类厂商都不约而同的朝着这个方向前进。

它的另一个名字叫做IPA,Intelligent Process Automation,智能流程自动化。

在过去一年多的时间里,这个领域被密集的提到、被密切的关注,甚至不同阶段的大中小公司一齐入局,其中也不乏有自然语言处理背景的厂商和有一定经验的AI创业公司。

RPA+AI的确很大程度基于自然语言处理能力。当然,计算机视觉等其他方面的AI模型对它一样重要。相对成熟的技术和广阔的应用空间,让RPA成为人工智能商业化进程中触手可得的果实。

或许,早期阶段的RPA之于自然语言处理,正如安防刷脸之于计算机视觉一样,是这个领域最早的爆发机会之一。

RPA+AI,如何解放生产力

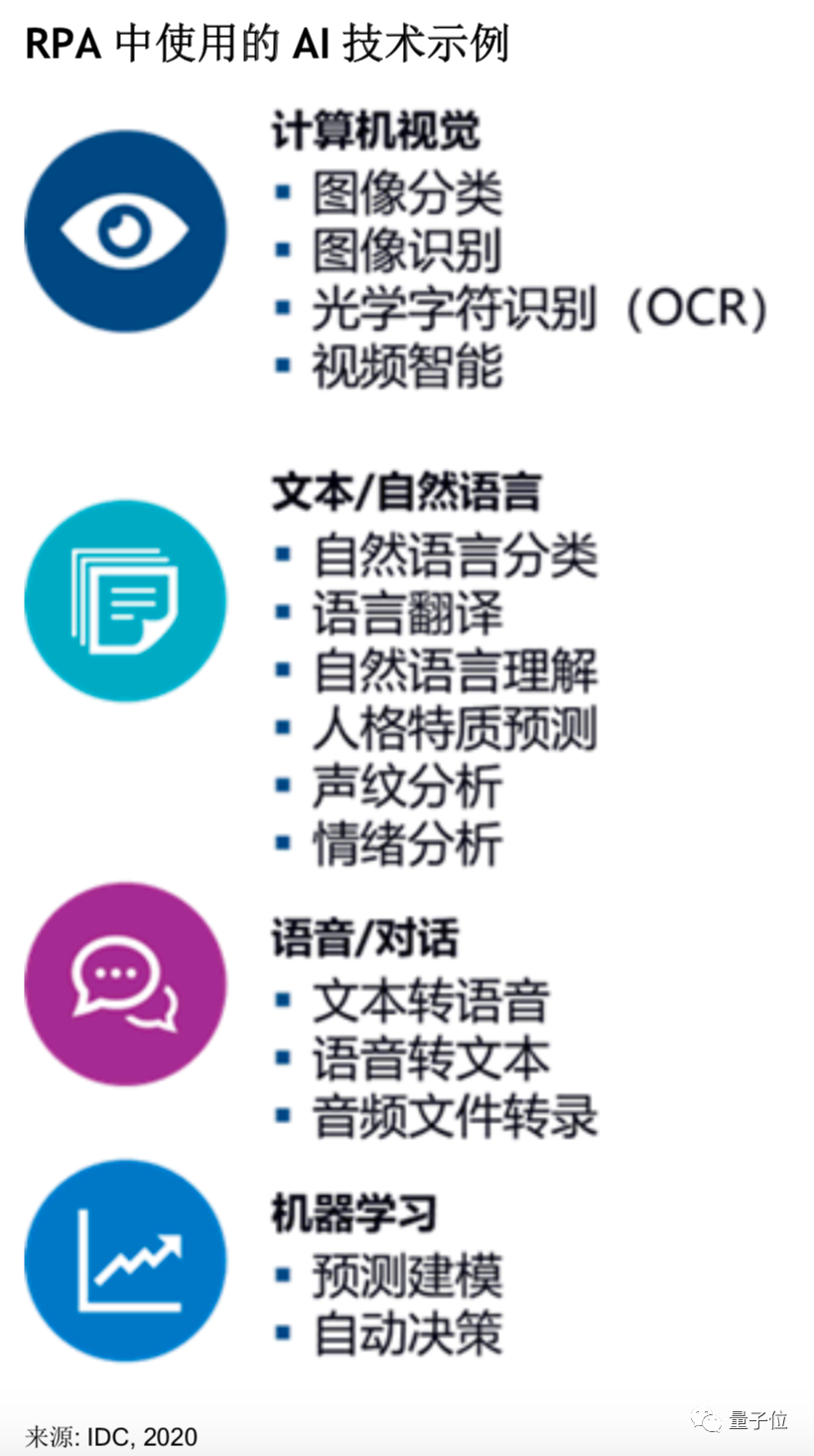

在RPA(Robotic process automation,机器人流程自动化)的基础之上,接入OCR、图片识别、自然语言理解等AI能力,自动化的机器人系统操作,就可以变得更聪明,能完成更多任务。

举个例子,如果你需要把一些纸质信息数据录入数据库,并进行整理、分类保存,那么传统RPA可以把在数据库后台的图形界面上点选、设置、上传的工作自动完成。

这些工作是1+1=2的,是写死的,不需要高级的智慧就能做。

但在传统RPA系统,机器自动操作的情况下,你要把文件中的字符复制粘贴到电子数据库里,它做不到,必须要加上OCR才能识别字符;如果你需要给文件打标签、写归纳总结,它做不到,因为这需要一定的自然语言理解能力。

这样,自动的工作会不断中断,需要人类的智慧做补充。但识别文字、打标签这种工作,对人类而言无疑是非常简单、重复的低级脑力工作,招一个小助理来做这样的工作,简单重复没上升空间,不离职才怪。

所以RPA+AI就可以让这些低智能人类工作完全机械化、自动化,带来更高程度的效率提升和人类解放。

RPA以前只会走路,现在可以走着走着开始跑步、跨栏、跳高、过河、爬山……从蹒跚学步的幼儿,变成能够翻山越岭的探险家。

关键是,程序员圈子爱开源,各种AI能力甚至都不需要自己做。

OCR字符识别、图像识别、邮件内容归纳、机器人助理多轮对话……想要找到实现这些功能,直接从GitHub上找到该任务成绩最好的预训练模型,做成API接入到原有的RPA软件里,就可以用了。

左手RPA,右手各种成熟AI模型,拼在一起,就成了新产品,有了新功能。

仿佛是白捡的技术能力,只要找到应用场景,盈利前景肉眼可见。

怪不得不少厂商都在过去一两年转向,朝着RPA+AI的方向转型。

那么RPA+AI到底有多大市场机会?

IDC发布了一份《中国智能流程自动化(IPA)市场机会分析》报告,详解了这个赛道当前的机会与前景。

RPA+AI即将爆发

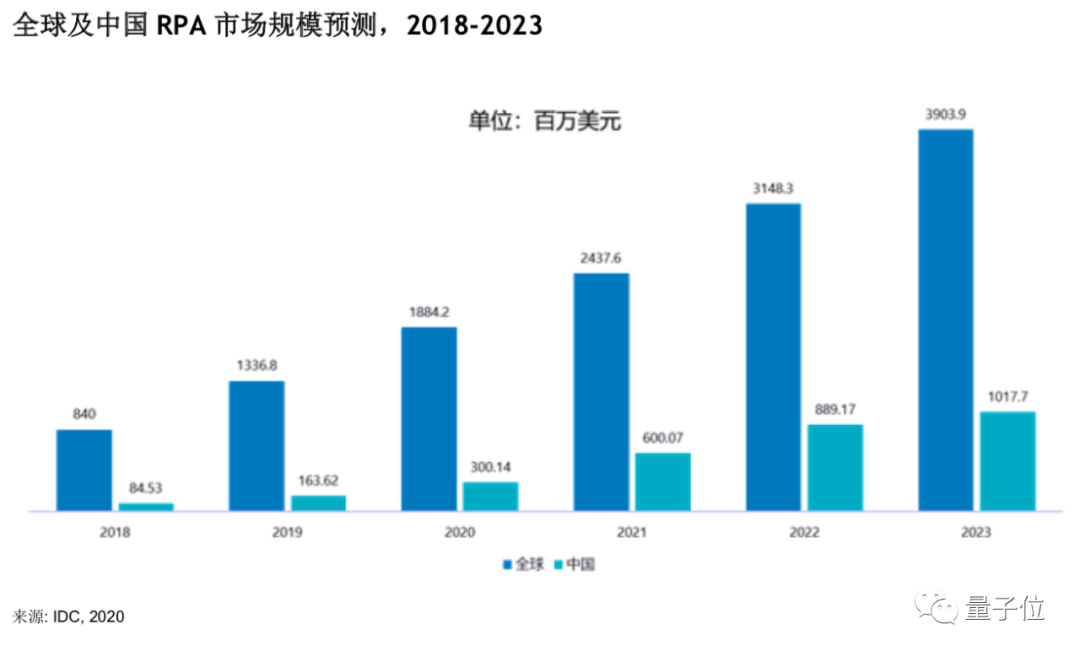

RPA+AI在国内和全球的发展空间有一些不同,国内的增长空间明显更大。

根据IDC追踪的市场规模数据,IDC预计,到2023年,全球RPA市场规模将达到39亿美元(278亿人民币),2018-2023年复合增⻓率达36%。中国RPA市场具备较强增长动力,2023年市场规模将达到 10.2亿美元,2018-2023年复合增⻓率为64%。

印度、韩国等国家,已经有不少企业开始大规模部署RPA应用了;但在国内,大部分企业还没有开始应用RPA,或者仅仅是在计划、尝试中。也就是说,中国RPA+AI厂商还有广大的跑马圈地空间。

在亚太地区的不同行业中,RPA的应用程度也有所不同,制造和零售行业走的相对快一些,而公共事业、媒体、金融行业还普遍处在早期正在了解观察的阶段。但整体来看,已经采用RPA的企业仅有三成,还有广阔的市场机会。

在任何繁琐、重复的工作领域内,RPA都有一定的应用机会。

比如财务场景,报税或者扣账都相对简单重复,不少操作可以自动化;

比如企业与客户进行交互场景,办理业务、办手续、终端零售、客户喜好的调查和资料收集,都是简单、重复、能够高度自动化的领域。

注意,这些只是单纯RPA的应用,如果加上AI能力,就好像翻山越岭的人比蹒跚学步的人能走到广阔的空间、看到更丰富的风景一样,自动化工作的范围大了、流程长了,自然就会有更为广阔的应用场景和市场机遇。

此外由于不同产业、不同公司的工作方式和流程差距较大,因此RPA领域不同客户的定制化要求也非常高,除了识别发票、简历等功能相对通用之外,各家公司的功能要求都是完全不一样的。

所以,RPA目前难以像SaaS产品一样,开发一套软件,就能几乎0边际成本复用。

因此,这不是一个赢家通吃的世界,而是专门化、定制化客户服务的世界。

再者,通用RPA功能无法满足具体不同行业的需求,在制造、金融、零售、传媒等多个行业都有针对行业特点的不同需求,因此,就像技术服务公司,这个领域其实容得下大量的玩家。

这一点在行业内其实是有目共睹的,RPA赛道的玩家构成就充分说明了这一点。

赛道玩家:新老都有,出身复杂

在IDC的报告中,列出了海内外15家RPA+AI厂商。

对比看这些厂商的业务和发展状况,可以发现:

转型厂商非常多,都希望获得RPA+AI领域的红利

比如艺赛旗,最早是用户行为、大数据分析软件,在2016年就已经挂牌新三板,2018年底切入RPA+AI赛道,时至今日不过一年有余。

比如达观数据,最早是以NLP技术提供针对行业的文本挖掘、知识图谱、个性化推荐、垂直搜解决方案,2019年7月推出智能文本RPA产品,入局RPA领域。

还有来也科技,早期的名字叫“助理来也”,提供AI助理服务,2019年6月,与RPA公司UiBot合并,进军RPA+AI领域。

甚至,连阿里云也推出了自己的RPA产品。

新公司相对早期,没有进入C轮的玩家

此外,除了早期公司之外,这些加入RPA赛道的创业公司基本都处在相对早期的阶段,没有走入C轮的玩家。

不同背景、不同年代,但都以技术为核心的这些公司,在相近的时间不约而同的切入RPA赛道,并且将其作为一大核心产品甚至主要产品,足以证明RPA+AI本身有很强的技术落地可能和变现能力。

抓住机会

那么,在RPA赛道中,如何抓住机遇、提升竞争力?IDC在报告中也给了一些建议,其中包括:

帮助行业用户在RPA技能、业务流程识别及用例拓展上给予支持帮助;

通过合作伙伴网络的建立实现生态系统的拓展等;

支持云原生构架,灵活部署,提升可移植性。

RPA行业如果做得更大,那就不只是RPA行业的事情了。

因为如果绝大多数简单重复的事情都不再需要动用人类的智慧,那么人类的工作方式显然会被改变。对个体而言,思维和沟通成为超越部分基础技能的更重要筹码,企业人才培养的方式也会朝着更专业、更精深的方向变化。

IDC原文链接:https://www.idc.com/getdoc.jsp?containerId=CHC45890120

本文是51RPA中文社区原创文章。发布者:RPA小当家,转载请注明出处:https://www.51rpa.net/rpanews/7201.html